Информационные Системы Бухгалтерского Учета

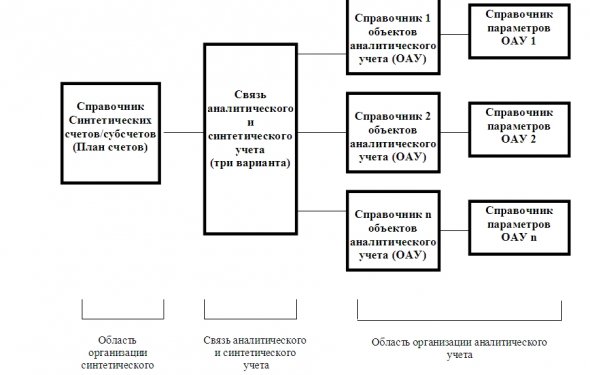

Министерство образования Российской Федерации на тему Бухгалтерские информационные системы по курсу Информационные системы в экономике 2005 СОДЕРЖАНИЕ Введение 3 1. Информационные системы в бухгалтерском учете 4 1.1. Особенности БИС 4 1.2. Структура БИС 5 1.2.1. Обеспечивающая часть ИС 5 1.2.2. Функциональная часть ИС 7 1.3. Автоматизированные рабочие места в БИС 8 2. Программное обеспечение БИС 10 2.1. Требования к программному обеспечению 10 2.2. Характеристика программ автоматизации бухгалтерского учета 11 3. Направления реализации правовой поддержки бухгалтера 16 Заключение 17 Библиографический список 18 ВВЕДЕНИЕ Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Ему приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово- хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством, а отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам. В этих условиях актуальность бухгалтерских информационных систем очевидна. Внедрение бухгалтерских пакетов и программ позволяет автоматизировать не только бухгалтерский учет, но и навести порядок в складском учете, в снабжении и реализации продукции, товаров, отслеживать договоры, быстрее рассчитывать заработную плату, своевременно сдавать отчетность. Из-за небрежности в бухгалтерском учете предприятие может сильно пострадать или даже потерпеть крах. Страдают хозяйствующие субъекты также из-за незнания и соответственно невыполнения последних законов и распоряжений. При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки. Целью контрольной работы является рассмотрение особенностей и структуры информационных систем в бухгалтерском учете, а также требований к программному обеспечению и характеристику программ автоматизации бухгалтерского учета. Помимо этого считаю необходимым затронуть тему правовой поддержки бухгалтера. В заключении планируется рассмотреть перспективы развития бухгалтерских информационных систем. 1. ИНФОРМАЦИОННЫЕ СИСТЕМЫ В БУХГАЛТЕРСКОМ УЧЕТЕ 1.1. Особенности БИС Бухгалтерские информационные системы (БИС) отражают отраслевые особенности деятельности предприятий. Такие системы используются для целей управления на уровне отдельного предприятия или отраслевом уровне. Для автоматизированного решения задач требуется наличие ряда компонентов, являющихся базовыми для любой компьютерной ИС: - информационной...

@magusch4 информационные бизнес системы в мисисе

@magusch4 информационные бизнес системы в мисисе